![]()

東京・神奈川・埼玉地区限定

地域最大級のリフォーム専門店

![]()

東京・神奈川・埼玉地区限定

地域最大級のリフォーム専門店

COLUMN

コラム

2020.12.18

目次 [非表示]

ここまで相続や贈与の基本のキについて触れてみました。

相続についておさらいしたい方は下記も読んでみてくださいね!

第1回 リフォームは相続対策になる?

第2回 リフォーム(不動産)と贈与について

第3回 住まいの相続税対策の具体例

それではいよいよ、皆様ご自身の相続税について考えてみましょう。

今回は皆さんご自身の相続税の計算をしたいと思います。

相続税の計算は、今は便利なツールがたくさんあり、自分で計算できます。

インターネットで探せば金融機関などが相続税計算ツールをたくさん用意しています。その中でも今回はシンプルで簡単に相続税を計算できる無料のお役立ちサイトから計算ツールを使ってみましょう。

▽おすすめの計算ツールhttps://egonsouzoku.com/zeigaku/

相続税を計算するために入力する項目はたったの4つ。

『相続財産・配偶者の有無・子供の数・配偶者の相続割合』です。

相続財産とは相続する財産のすべてを指します。

現預金、自宅不動産、株など資産的価値があるもの全てです。

会社経営者の場合、自社株などもここに入りますが、資産の大半はこの自社株だったりするので意外に高い相続税になり、かつ換金化しずらいため頭の痛い問題になりがちです。

ちなみに現預金はその金額が100%相続財産として評価されます。

有価証券(上場株式)も時価が新聞やネットで簡単にわかります。

しかし面倒なのが不動産です。不動産の相続税評価は路線価がベースとなります。路線価図を見ながら自分の土地の相続税評価を調べるのは面倒です。

そこで簡単に不動産の相続評価を出す方法をお教えします。

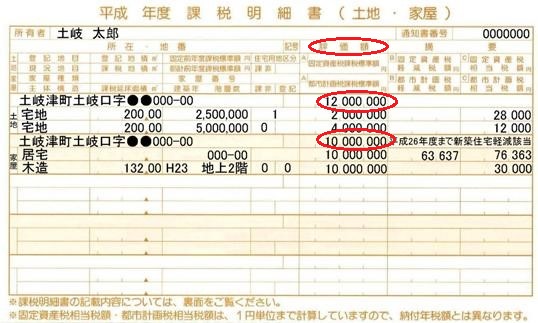

それは『固定資産税納税通知書』です。

行政によって異なりますが、原則4月下旬から5月上旬の間に郵送されてくる『固定資産税払ってください』という横長の通知書です。

※以下見本

上記の図の赤丸で囲った『価格』というのが固定資産税評価になります。

固定資産税納税通知書は独特の表記で数字がたくさん書いてあり、何が何だかわからない人が多いと思います。

しかしそこで土地は『価格』に記載ある数字に『÷0.7×0.8』(今回は戸建ての計算方法です。※マンションは異なります)の式をあてはめてください。

これが簡易的な土地の相続税評価額になります。

家屋は『価格』=相続税評価額になります。

例えば上記ですと土地は1200万円÷0.7×0.8で1371万円、家屋は1,000万円という具合です。

この土地と家屋の合計(上記図だと2371万円)が相続税評価額になります。ということで例えば現預金3,000万円、自宅不動産2371万円(土地1371万円、家屋1000万円)、株が500万円だとしましょう。(合計5871万円です)

次に配偶者の有無・子供の数は問題なく入力できると思います。

最後に配偶者の相続割合のところを見てみましょう。

これは配偶者がどの程度遺産を相続させるのか?という話です。

現在お元気な皆さんが、自分の配偶者にどの程度相続させるか?これは決めかねているものだと思います。

そこで相続割合が決まっていない場合は法定相続分(法律で定められた相続する財産割合のこと。 法定相続人の順位などにより法定相続分は異なります)を選択して下さい。

どうでしょうか??

ここまで解説するとみなさんの相続税が算出できたと思います。

みなさまどうでしたでしょうか?

思ったより相続税が多かったり、小さかったりしたと思います。

もちろんこの数字は前回触れた『小規模宅地の特例』適用前の数字ですし、『配偶者の税額軽減』※を使えば更に税額は安くなります。

相続対策をする前に、ご自身の現状を知ることはとても大切なことです。

思ったよりも相続税が多額かな?と思った方は、リフォームを含めて色々な対策を考えるべきと思います。

※「配偶者の税額軽減」は、配偶者が相続した遺産額から、『配偶者の法定相続分相当額or1億6000万円のいずれか大きい方』までは配偶者のみ非課税という制度。一見すると相続税が安くなるので良さそうですが、資産がある程度ある人は、逆に相続した配偶者が亡くなったとき(2次相続と言います)の税額が高いので合計するとこの制度を利用しないほうが良いケースもありますのでご注意ください。

より詳しく相談をされたい方はぜひお問合せ下さい。皆さまの助けになれば幸いです。

次回もお楽しみに!

SHOWROOM

屋根・外壁のサンプルを見ながら

診断士に直接相談できるお店