![]()

東京・神奈川・埼玉地区限定

地域最大級のリフォーム専門店

![]()

東京・神奈川・埼玉地区限定

地域最大級のリフォーム専門店

COLUMN

コラム

2020.11.03

目次 [非表示]

2020年ももうすっかり残すところあと2か月余りとなりました。

年末と言えば贈与の季節。いまの時期、親や祖父母が、『今年、子供や孫にお金を贈与するかどうか』を決める季節なのです。

本題に入る前にこれだけは押さえておきましょう。

まずはここを覚えておいてください。

ここからはこれらの知識を前提に見ていきましょう

110万円迄の贈与は贈与税が非課税のため、親や祖父母は子供や孫に贈与しようと考えます。

一般的には贈与をしたくなる代表的な資産である、『現金と不動産どちらが贈与に適しているのか?』について考えてみたいと思います。

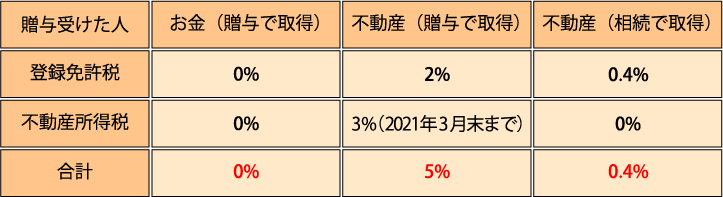

以下の表をご覧ください。

上記の表でお分かりかと思いますが、不動産で贈与を受けると贈与税以外に上記の税金が5%も毎年不動産を動かすたびに課税されます。

一方、相続発生時(亡くなったとき)に相続を理由に名義変更すれば0.4%と贈与のときにくらべて10分の一以下のコストで済むのです。

よって多くの方は生前贈与を不動産ではなく現金を動かすことで行うわけです。

また、ここでは敢えて触れませんが、不動産は生前贈与しなくても、相続発生時(亡くなった時)に小規模宅地の特例など、さまざまな税金が安くなる特例が用意されており、敢えて生前に動かすメリットがないのです。(法人をお持ちのような地主さんは、また話は別なのですが)

現預金を贈与してもらった子供は、貯蓄をするもよし、保険にするもよし、自宅をリフォームするもよし、様々な資金使途で贈与したお金を有効活用すればよいでしょう。

よくある相談のひとつをご紹介したいと思います。

それは、生前贈与ではなく、『父からお金を借りて自分(子供)の住宅ローンを返済しようと思います』というご相談。

これも必ずしもトクではありません。

実は貸付金(父が子供にお金を貸したということ)はお父様がお亡くなりになったとき、プラスの財産として相続税が課税されます。

親子間という関係であろうとも立派な債権でありプラスの資産です。父の資産が『現預金から債権』にカタチが変わっただけなので税効果はありません。

それならば、父のそのお金を生前贈与して、父の財産を減らすべきです。お金をもらった子供はそれこそ、第1回のように自宅をリフォームするなり、住宅ローンを返済するなりして有効活用を図ればよいでしょう。

お金はなんにでも形を変えることが可能です。

不動産を動かすのは相続発生後にして、現預金の贈与で住宅に取りうる選択肢を増やしていただくのが効果的でしょう。

贈与に関してはまだまだ奥が深いので今後も再度ご紹介します!

RECOMMENDEDおすすめ記事

SHOWROOM

屋根・外壁のサンプルを見ながら

診断士に直接相談できるお店