![]()

東京・神奈川・埼玉地区限定

地域最大級のリフォーム専門店

![]()

東京・神奈川・埼玉地区限定

地域最大級のリフォーム専門店

COLUMN

コラム

2021.05.19

目次 [非表示]

「リフォームの資金はどこで準備したらいいの?」

「リフォームのときはリフォームローンと住宅ローンのどっちがいいの?」

上記のような疑問を抱える人は多いものです。

リフォームの際は住宅ローンもしくはリフォームローンを組んで資金を用意するケースが多いですが、そもそもリフォームローンがどのような金融商品なのか知っている人は少ないかもしれません。

今回は、リフォームローンの種類や住宅ローンとの違いについて解説します。

資金調達の方法にお悩みの人は、ぜひ参考にしてみてくださいね。

まずは、リフォームローンの基本的な知識や住宅ローンとの違いについて解説します。両者の違いがわからない人は、チェックしておきましょう。

リフォームローンとは、その名の通りリフォームのために必要な資金を借り入れるローンのことを指します。

借り換えに使えるものもあり、リフォームと同時に住宅ローンを借り換えたり住宅ローンと併用したりすることが可能です。

なお、リフォームローンが借りられるのは住宅金融支援機構などの公的機関のほか、銀行や信用金庫などの民間機関、カード会社や財形融資などが挙げられます。

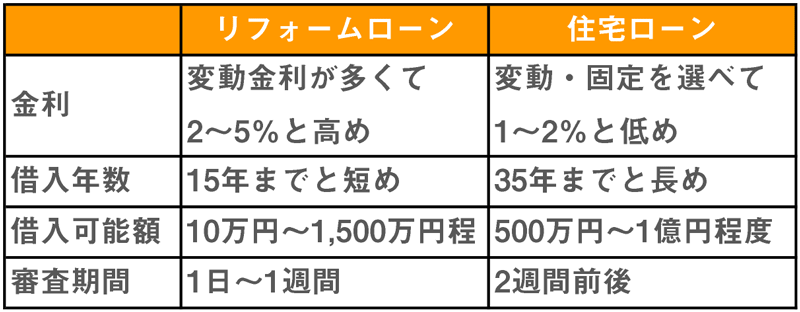

リフォームローンは厳密にいうと住宅ローンの一種ではありますが、両者では借り入れできる年数や金額が異なります。

それぞれの違いは、以下のとおりです。

ただし、利用する金融機関等によって異なるので一概にはいえません。

希望の際は、必ず各金融商品の条件や特徴を確認しておきましょう。

リフォームを行うときは、必ずリフォームローンを利用しなくてはいけないという決まりはなく、住宅ローンを組むことも可能です。

それでは、あえてリフォームローンを使うことにはどのようなメリットがあるのでしょうか。

ここからは、リフォームローンならではのメリットを2つ紹介します。

リフォームローンの大きなメリットとして、審査に通りやすい点が挙げられます。

多くのリフォームローンは住宅ローンよりも審査が柔軟で、条件を満たしていれば借りられる可能性が高いです。

「年齢20~70歳で、完済時の年齢が80歳未満」「年収200万円以上」「勤続年数1年以上」など、比較的クリアしやすい条件が設定されている点がメリットです。

ただし、条件は借入先によって異なります。

事情があって住宅ローンが通らない人やほかに借り入れをしている人は、住宅ローンよりもリフォームローンのほうが適しているケースがあります。

手間や費用が抑えられる点も、リフォームローンならではのメリットです。

住宅ローンを組む場合は、住宅の担保提供による手続きや書類、抵当権の設定などにかかる登記などが必要です。

対してリフォームローンは、担保不要で登記なども必要ないので、とにかく手軽に手続きが完了します。

1日で審査が終わることもあるので、スピーディーに資金を用意したいときにおすすめです。

リフォームローンには担保が必要ないと紹介しましたが、無担保タイプだけではなく有担保タイプのものも一部存在しています。

ここからは、担保の有無で見るリフォームローンの種類を2つ見ていきましょう。

無担保タイプは、土地や住宅に抵当権を設定しなくても借りられるリフォームローンです。

水回りや外壁など、住宅の一部だけを修復する1,000万円以下のリフォームの場合は、無担保ローンで十分でしょう。

金利は2~5%程度とやや高めですが、保証料や手数料が安く、登記費用も不要です。

申し込みも非常に簡単で、来店不要で契約できる点がメリットとして挙げられます。

有担保タイプとは、自宅を銀行や保証会社の担保に設定することで、高額な融資が受けられるリフォームローンを指します。

増改築や間取り変更など、1,000万円以上の工事には有担保タイプがおすすめです。

このタイプは金利が1~2%と低く、借り入れ上限金が1億円と高額になるところが特徴です。

しかし、保証料や登記費用などの諸費用も高くなるため、リフォーム金額が高くなるとき以外は利用をおすすめしません。

リフォームローンを借りるときは、担保の有無以外にもチェックしておきたいポイントが2つあります。

リフォームローンには、市場金利に合わせて変動する「変動金利」と金利が変わらない「固定金利」の2種類があります。

リフォームローンを借りるときは、総返済額を左右する金利についてチェックしておきましょう。

「変動金利」は、市場の金利変動に応じて金利が上下します。返済額が変わるため、返済計画が立てにくいというデメリットに注意が必要です。しかし、金利が下がって返済額が下がるかもしれないメリットもあります。

対して契約時の金利で返済し続ける「固定金利」は、返済計画を立てやすい点がメリットです。しかし、市場金利が下がっても返済額が下がらないというデメリットがあります。

それぞれにメリット・デメリットがあるため、よく比較してご自身や市場の見通しに合った金利タイプを選ぶことが大切です。

毎月のローンの返済方法も、確認しておきましょう。

リフォームローンで活用できる返済方法には「元利均等返済」と「元金均等返済」の2つがあります。

「元利均等返済」は、元金と利息を合算して毎月一定金額を返済する方法になります。

毎月の支払い額が変わらないため返済計画を立てやすいですが、元金の返済ペースが遅く利息の返済が多くなる点に注意が必要です。

対して「元金均等返済」は、毎月一定の元金に金利を上乗せして返済する方法です。元金は早く返せますが、返済当初の金額が高額になる点が注意点として挙げられます。

ご家庭のキャッシュフローをよく確認し、無理のない返済計画を立てられる方法を選ぶことが大切です。

リフォームローンは、柔軟な審査と手間や費用を抑えた融資が可能な住宅ローンの一種です。

住宅ローンよりも手軽に利用できる商品が多いため、リフォームの資金準備をご検討の人は、ぜひ活用してみてはいかがでしょうか。

リフォームプライスでは、保証人や担保、手数料が原則不要のリフォームローンを取り扱っております。金利は1.7%で完全固定になっているため、毎月の返済額を抑えてリフォームしたい人にも最適です。

リフォームローンをご検討の人は、お気軽にお問い合わせください。

SHOWROOM

屋根・外壁のサンプルを見ながら

診断士に直接相談できるお店